【环球网汽车综合报道】2023年5月18日,华晨宝马汽车有限公司迎来20周年华诞。当天,宝马集团重申对中国市场的信心与承诺,将和中国伙伴一起奔向共创共赢的新未来...

2024年01月04日早盘09时33分,国锐生活(00108.hk)股票出现异动,股价急速拉升10.59%。截至发稿,该股报0.355港元/股,成交量2万股,换...

今日,由黄岳泰监制、执导,王千源、谭卓领衔主演的电影《世界上最爱我的人》曝光终极版海报。领衔主演王千源、谭卓,主演黄杨钿甜、艾米、周铁、安得路、巩金国,以及特别...

外媒总结了即将于2023年发售的电子游戏的完整列表,2023年将会是一个很重要的年份,从备受期待的RPG游戏比如《星空》、《塞尔达传说:王国之泪》,到《最终幻想...

中国基金报记者 李智 2月14日,港股迎来龙年首个交易日,一起来看下最新的市场情况及资讯。 受隔夜美股集体收跌影响,今日港股三大指数集体低开,恒生科技指数跌幅一...

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

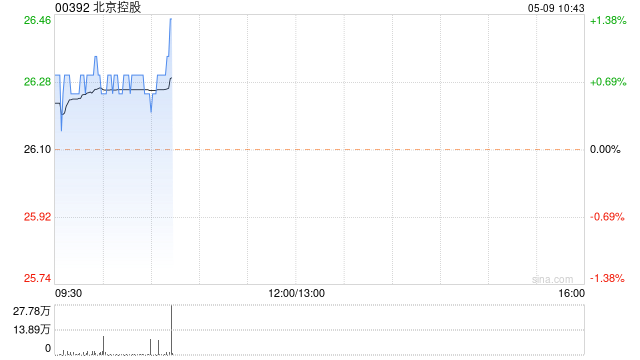

美银证券发布研究报告称,在发改委宣布陕京线输气价格下调幅度胜于预期后,将北京控股(00392)评级由“中性”升至“买入”,将2023至25财年各年每股盈测分别降3%、升0%及升13%,目标价由30.5港元上调至38.3港元。该行认为,集团的股息力颇具吸引力,预计下一个积极催化剂将会是监管机构将南钢液化天然气(LNG)终端纳入北京燃气的监管资产基础后,北京燃气的销气价差(dollarmargin)将在明年四季提升,将天然气终端纳入监管资产基础将缓解投资者在LNG接收站供应过剩的情况下对南钢盈利能力的担忧。此外集团承诺2023年和25年的股息率不低于经常性盈利的30%和35%。 股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 |